自作Excel仕訳帳の対象外にしていた家事按分と減価償却ですが、家事按分は簡単だったので記事にするまでもないと思っていますですが、固定資産台帳は汎用的なものを目指すとかなり難しいものでした。

結論としては、凝ったものを作成する必要はないのですが、作成したエクセルファイルを外部サイトに用意しました。

はてなブログではダウンロード用のファイルを用意できないので、外部サイトになっていますので、ご了承ください。

そもそも減価償却費とは何かについては別記事になりますので、こちらをご覧ください。

account-it-dentist.hatenablog.com

- 汎用性があるものを作るのは難しく無駄

- SLN関数およびVDB関数は使用できない

- 作成しようとする固定資産台帳の構成

- 定額法

- 定率法

- 一括償却資産

- 中小企業者の特例対象資産

- 開業費(任意償却)

- 公開サイト

汎用性があるものを作るのは難しく無駄

作成の前に確認したいのが、固定資産台帳を使うのは固定資産取得時と年1回の年末処理で減価償却するときのみだということです。

ただだか年1回の処理のために、手間をかけて自作するのは無駄です。

それが分かったうえで、記事作成のために汎用性があるものを作ろうとしたのですがあまりに大変で断念しました。

私は使っていないのですが定率法がかなり面倒で、そのうえ新法と旧法があるため、すべてに対応するとなると複雑すぎて、想像以上の手間になりそうでした。

基本的には自作しないことがおすすめで、自作するなら汎用性は無視して現在の自分に必要な最小限でできるだけ単純に作成するほうがいいでしょう。

前述の記事でも述べた通り個人事業主は原則定額法のため、定率法を使用しないと決めればかなり簡単になります。

なお、エクセルで自作するための説明をしますが、仕訳帳のときと違い詳細な式の説明でなく大まかな説明にとどめますのでご了承ください。

SLN関数およびVDB関数は使用できない

具体的な説明のまえに、私が引っかかってしまった問題の紹介です。

エクセルには定額法の減価償却費を計算する関数が用意されていますが、SLN関数を使うと日本の会計制度での正しい減価償却費が算出されないという点に注意してください。

私はこちらの記事で理解できました。

作成しようとする固定資産台帳の構成

実物のダウンロード用サイトはのちほど紹介するとして、まずはエクセルの構成を紹介します。

なお、

- 旧定額法や旧定率法、および割増(特別)償却費には対応しない

- 金額に自然数以外の値を入力できたり、事業割合に100%超の数値を指定できたりするなど、エラーチェックは実装しない

- 旧法に相当する会計年の入力や10万円未満の入力、逆に一括償却資産なのに30万円以上の入力できるなど、エラーチェックは実装しない

- 繰延資産である「開業費」については、均等償却には対応せず任意償却のみ対応する

など、実現していないことが多数あります。

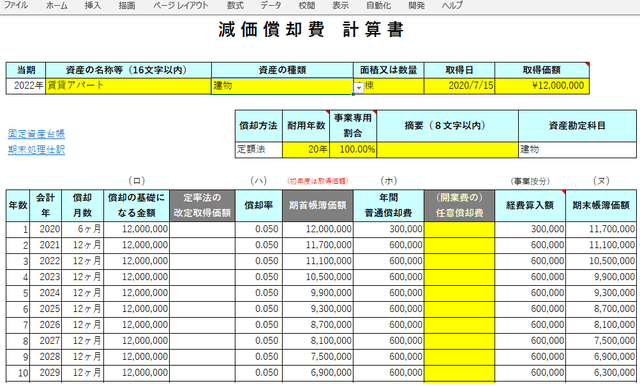

減価償却費 計算書

固定資産1つにつき1つのシートを使用します。追加分はこのシートをコピーしていきます。

入力の中心はこのシートで、黄色のセルが入力欄です。

ただし、「当期」となる会計年のみ台帳に入力欄を設けています。このシートに表示させている意味はありません。

このサンプルは無理やり汎用性を持たせていますが、償却方法や固定資産の種類ごとに用意した方が効率的に作成できると思います。

定額法や定率法では、取得日を1年目として耐用期間に相当する会計期間中を表示します。

取得日ですが、「日」は何も使用していません。

「年」と「月」でセルを分ければ年月のみの入力を実現できます。

「事業割合」は、国税庁確定申告書作成コーナーでは小数点2位までしか入力できないので、小数点2位まで表示するように設定して,、計算処理では表示同様3位以下を四捨五入しています。

また各金額は、国税庁確定申告書作成コーナーでは切り上げるため、小数部を切り上げて処理しています。

「償却月数」は、取得初年度は取得日から年末(12/31)までの経過月数、耐用年数最終年は取得日相当の前月までの経過月数を算出します。

「資産勘定科目」は、期末処理で減価償却を実行するときの仕訳作成で使用するものです。仕訳作成は不要というひとや、資産勘定科目は "減価償却費累計額" を使用する場合は不要です。

「期首帳簿価額」は、本来初年度はないが正解ですが、定率法算出などで計算に便利なため、初年度は取得価額としています。

固定資産台帳には、当期の会計年の行が表示されます。

項目名で算出処理は想像できると思いますが、詳細はダウンロードしてご確認ください。

固定資産台帳

前述のとおり、減価償却費計算書から情報を集約して表示します。

国税庁確定申告書作成コーナーへの入力は、このシートを参照するイメージです。

同じく入力欄は黄色セルで、当期にあたる「会計年」およびシート名です。

シート名を "INDIRECT関数" にて変換して、当該シートからその年の値を引っ張ります。

account-it-dentist.hatenablog.com

「資産の名称等」は、国税庁確定申告書作成コーナーに合わせて16文字で切って表示します。

ただし、 "一括償却資産" と "開業費" の場合は、入力を無視してそれぞれを固定で表示します。

「摘要」も、国税庁確定申告書作成コーナーに合わせて8文字で切って表示します。

ただし、入力内容を無視して表示する例外があります。

ひとつは「中小企業者の特例対象資産」の場合に、固定で「措置法28の2」を表示します。

ひとつは「開業費」の場合に、固定で「任意償却」を表示します。

ひとつは定率法のとき、償却率による減価償却費が償却保証額を下回って改定償却率を使用して減価償却費を計算する場合に固定で「改定償却」を表示します。

昔のエクセルしか知らないと複雑な条件の処理にはif文をネストする仕組みにすると思いますが、「IFS関数」がおすすめです。

一見すると "else" がないので不便に感じるかもしれませが、最後の条件に「TRUE」を指定すれば、elseを使ったのと同じ処理が実現できます。

(「TRUE」はBoolean値で、誤って文字列の「"TRUE"」を指定しないでください。)

IFS関数も前の条件から順に判定され、条件がtrueになった時点で以降の条件判定は行われません。

最終条件判定で「TRUE」を指定することで、どの条件にも当てはまらないときに無条件で処理されるものとなります。

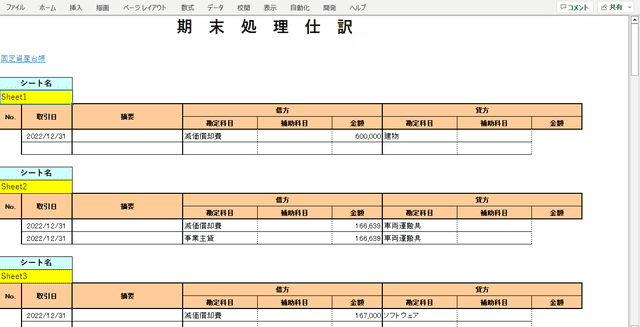

期末処理仕訳

自分で作っておいて、なのですが、このシートは要らないかな。

同じく黄色セルが入力項目で、シート名を入力します。

期末に減価償却費を計上する仕訳を作成します。

まず資産勘定科目は、間接法を採用するなら「減価償却累計額」になりますが、これは直接費を前提としています。

次に費用勘定ですが、これはすべて「減価償却費」に固定していますが、「繰延資産償却」などの勘定科目を使用する場合は別途仕組みづくりをしてください。

「事業専用割合」が100%のときは減価償却費を計上する1行のみ、100%未満の場合は減価償却費の計上と事業主貸の計上の2行を生成します。

本来1ヶ所にまとめてCopy&Pasteしやすいように作成すべきですが、マクロ(VBA)を使わずに実現するのは難しいかと思います。

このシートを作るならマクロ(VBA)で実現するほうがいいでしょう。

テーブル

まず、「資産の種類」を選ぶことで「償却方法」および「資産勘定科目」を決定するテーブルを用意します。

直接法を使用する前提のため、間接法すなわち減価償却累計額を使用する場合は「資産勘定科目」列は不要です。

| 資産の種類 | 償却方法 | 勘定科目 |

|---|---|---|

| 建物 | 定額法 | 建物 |

| 附属設備 | 定額法 | 附属設備 |

| 構築物(定額法) | 定額法 | 構築物 |

| 構築物(定率法) | 定率法 | 構築物 |

| 機械装置(定額法) | 定額法 | 機械装置 |

| 機械装置(定率法) | 定率法 | 機械装置 |

| 車両運搬具(定額法) | 定額法 | 車両運搬具 |

| 車両運搬具(定率法) | 定率法 | 車両運搬具 |

| 工具器具備品(定額法) | 定額法 | 工具器具備品 |

| 工具器具備品(定率法) | 定率法 | 工具器具備品 |

| 船舶(定額法) | 定額法 | 船舶 |

| 船舶(定率法) | 定率法 | 船舶 |

| 航空機(定額法) | 定額法 | 航空機 |

| 航空機(定率法) | 定率法 | 航空機 |

| 無形資産-営業権 | 定額法 | 営業権 |

| 無形資産-商標権 | 定額法 | 商標権 |

| 無形資産-ソフトウェア | 定額法 | ソフトウェア |

| 一括償却資産 | 一括償却資産 | |

| 中小企業者の特例対象資産 | (それぞれの資産勘定科目) | |

| 開業費 | 開業費 |

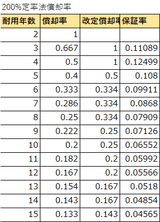

定額法や定率法の償却率等の決定テーブルも用意しています。

定額法

定額法は用意しておいたほうがいいパターンです。

個人事業主は原則定額法とされていて、かつ建物や附属設備などおよびソフトウェアなどの無形資産は定率法が認められません。

定額法は単純なのですが、前述のとおりSLN関数は使用してはいけません。

償却率の算出は、計算式では

定額法の償却率 = ROUNDUP ( 1 / 耐用年数, 3 )

となります。

国税庁では計算式でなく表が記載されていますので、計算式でなく決定テーブルのほうが好ましいかもしれません。

国税庁確定申告書作成コーナーでは切り上げ計算されますので、これに合わせて償却費の計算は切り上げています。

有形資産と無形資産の処理の違いは、耐用期間最終年で残存簿価を1円にするか0円にするか、です。

「資産の種類」の先頭に "無形資産" とあると無形資産と判定しています。

定率法

定率法は最も処理が面倒です。

償却方法として定率法を申請している人を除いて、定率法のパターンを用意する必要はないと思います。

同じくVDB関数は使用できないのですが、算出処理も紹介したサイトを参考にさせていただきました。

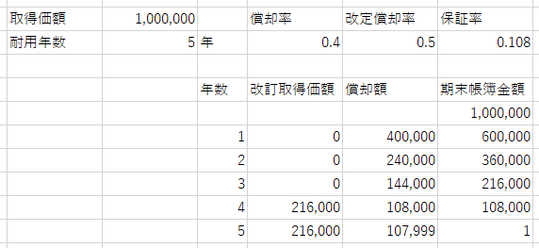

まずは償却率などの各種数値を決定テーブルから取得します。

「改定取得価額」と「償却額」の計算ロジックは紹介サイトのとおりです。

ひとつだけ異なるのは、このサイトは切り捨てを採用していますが、これは国税庁確定申告書作成コーナーに合わせて切り上げを採用しています。

一括償却資産

私の記事では一括償却資産の説明はありませんので、詳細を知りたい方はお手数ですがご自身でお調べください。

次に説明する少額減価償却資産のほうが有利だと思いますが、こちらは特例なので廃止される可能性もあり、用意しておきたい方もいらっしゃるかもしれません。

一括償却資産は3年間の均等償却なので、計算は簡単です。

月割計算は行わず、3年間で償却します。

「償却率」は小数点3位切り上げでなく、分数の「1/3」になります。

エクセルでは、小数の表示と分数の表示を同時に実現できないため、"1/3"は文字列として表示し、計算式にはセルから値を取得せず、直接 償却率=1/3 をセットしています。

資産計上時の仕訳の資産勘定科目は、取得したものによらず「一括償却資産」となります。

中小企業者の特例対象資産

私の記事では少額減価償却資産の特例と紹介していますが、ここでは国税庁確定申告書作成コーナーにならって「中小企業者の特例対象資産」と表示します。

こちらの記事でも記述しています。

account-it-dentist.hatenablog.com

その年のうちにに全額費用計上するので、固定資産に計上せず何らかの経費勘定科目で計上している人も多いと思いますが、いったん該当の資産勘定科目に計上しましょう。

一括償却資産と異なり、特定の資産勘定科目は指定されていません。

開業費(任意償却)

繰延資産の代表として開業費を用意しました。

繰延資産は固定資産ではありませんが、青色申告決算書の「減価償却費の計算」に記載する内容のため、用意しました。

「開業費」は現在使用しているまたは過去に使用していた個人事業主が多いと思いますが、メリットのない均等償却でなく任意償却を選択する人が大多数でしょう。

好きなタイミングで好きな金額を費用計上できる任意償却を無理に組み込むため別の列を用意していますが、無駄なので任意償却専用のシートを用意する方がいいでしょう。

開業費を年末処理で償却するときの費用勘定科目は、減価償却ではないので「繰延資産償却」を使うべきなのだろうと思いますが、国税庁確定申告書作成コーナーでは「減価償却費」に入力し計上されるため、作成される仕訳は他と同様に減価償却費にしています。

公開サイト

運用は会計年度ごとのファイルをコピーして、仕訳帳とともに保存していけばよいでしょう。

こちらで固定資産台帳のエクセルファイルを無料で公開しています。

ご自由にご利用ください。

ご質問は下の コメントを書く からお願いします。